梓潼县文昌镇2021年度部门决算分析报告

梓潼县文昌镇2021年度部门决算分析报告

2021年我镇的财务管理工作在上级业务主管部门及镇党委政府的正确领导下,在县财政局的业务指导下,在镇各部门的通力协作以及全镇干部的共同努力下,圆满完成了全年的收支目标任务。为了总结经验,查找不足,促进来年工作再上新台阶,现将2021年度的财务决算情况分析如下:

一、单位情况

(一)基本情况

1.主要职能

管理镇财政收入和支出,定期向镇人大、政府及县财政局报告预算执行情况;镇非税收入的管理;镇财政专项资金的管理及内部审计工作;对镇国有资产的登记、处置进行管理,确保镇国有资产安全和保值增值;贯彻党和国家财经方针政策,严格执行财政法规和财经制度;指导和协助村(社区)建立健全各项财务制度,并监督执行;完成镇党委、政府及县财政局交办的其他工作。

2.机构情况

文昌镇人民政府属于行政单位,系一级预算单位,资产管理部门为镇财政办及综合办公室,执行的是行政单位会计制度。与上年度比较无变化。

3.人员情况

单位人员编制情况:我镇总编制80人,年末实有人数80人,与上年比较无变化,其中:行政编制56人,与上年比较减少3人,均为县内调出;事业编制24人,与上年比较增加3人,均为新调入。

(二)当年取得的主要事业成效。

2021年,在镇党委政府的正确领导下,财务管理工作以科学发展观为统领,全面改善办公条件,努力提高服务效益和质量,主要做了以下工作:

1、完善财务运行机制,不断适应财务管理工作新形势。一是配强了人员;二是加强会计基础工作,努力提高会计工作质量;三是加强专项经费管理。

2、努力学习财务制度,保证财务工作健康有序进行。2021年,我镇财务人员在做好日常工作的前提下,积极主动学习财务新知识、新技能,努力使财务工作正常运转,为日常工作提供良好的财务保障。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

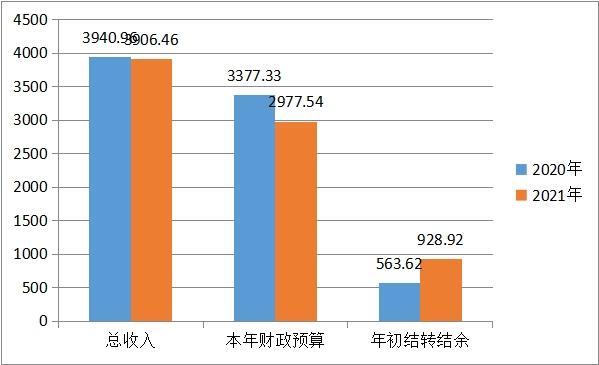

2021年度总收入为3906.46万元,比上年减少34.49万元,减少0.87%。其中本年财政预算收入2977.54万元,比上年减少399.79万元,减少11.84%;年初结转结余928.92万元,比上年增加365.3万元,增加64.81%。

收入减少原因为本年度项目资金减少,当年下达的存量资金安排项目调整为年初结转结余资金。

(图表一 收入比较图)

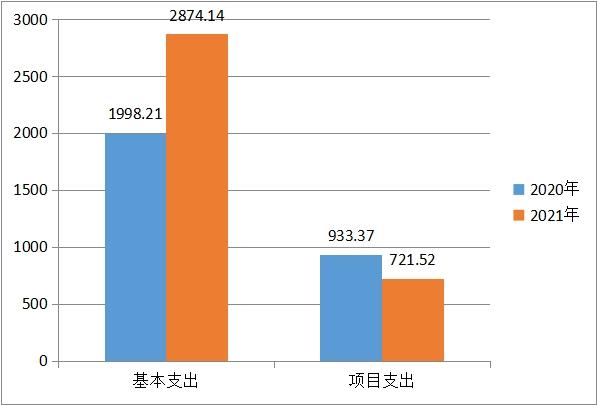

(二)、财政预算总支出3595.66万元,其中:

1、基本支出2874.14万元:人员经费2206.79万元、日常公用经667.35万元。比上年增加875.93万元,增加43.84%,主要原因为人员调资增加、年终绩效增加及日常公用经费的调标。

2、项目支出721.52万元:一般项目支出458.5万元、基金项目支出263.02万元。比上年减少211.85万元,减少22.7%,主要原因为项目资金结转下年较多。

(图表二 支出比较图)

(二)收入支出预算执行情况

1.收入支出与预算对比分析

(1)预、决算差异情况(单位:万元)

|

科目 |

预算数 |

决算数 |

差异额 |

|

合计 |

3906.46 |

3595.66 |

310.80 |

|

行政运行 |

1194.09 |

1194.09 |

0 |

|

代表工作 |

2 |

2 |

0 |

|

一般行政管理事务 |

54.9 |

52.1 |

2.8 |

|

信访事务 |

23.43 |

23.43 |

0 |

|

其他政府办公厅(室)及相关机构事务支出 |

6.87 |

6.87 |

0 |

|

统计抽样调查 |

23.83 |

23.83 |

0 |

|

行政区划和地名管理 |

3.77 |

3.77 |

0 |

|

基层政权建设和社区治理 |

95.56 |

95.56 |

0 |

|

离退休人员管理机构 |

2.18 |

2.18 |

0 |

|

其他行政事业单位养老支出 |

8.73 |

8.73 |

0 |

|

其他企业改革发展补助 |

1.95 |

1.95 |

0 |

|

农村环境保护 |

37 |

37 |

0 |

|

小城镇基础设施建设 |

8.62 |

8.62 |

0 |

|

征地和拆迁补偿支出 |

244.7 |

244.7 |

0 |

|

城市建设支出 |

7 |

7 |

0 |

|

农村基础设施建设支出 |

62.25 |

0.25 |

62 |

|

其他国有土地使用权出让收入安排的支出 |

11.07 |

11.07 |

0 |

|

其他农业农村支出 |

62.7 |

62.7 |

0 |

|

抗旱 |

3.3 |

3.3 |

0 |

|

农村基础设施建设 |

32.81 |

32.81 |

0 |

|

其他扶贫支出 |

26.16 |

26.16 |

0 |

|

对村级公益事业建设的补助 |

138.6 |

72.6 |

66 |

|

对村民委员会和村党支部的补助 |

1512.13 |

1512.13 |

0 |

|

对村集体经济组织的补助 |

240 |

80 |

160 |

|

其他农村综合改革支出 |

12.6 |

12.6 |

0 |

|

其他农林水支出 |

20 |

0 |

20 |

|

公路运输管理 |

7 |

7 |

0 |

|

住房公积金 |

61.93 |

61.93 |

0 |

|

安全生产基础 |

1.29 |

1.29 |

0 |

(2)差异原因分析

1、一般行政管理事务结转2.8 万元,为2021年选调生到村任职补助,在2022年补助到人头。

2、农村基础设施建设支出结转62万 元:一是新桥村(7 万元)、民胜村(5万元)基础设施建设补助资金共计12万元;二是龙口村乡村振兴项目资金50万元。该笔资金在2022年才能结算。

3、对村公益事业的补助结转66万元:一是乡村振兴项目资金16万元;二是2021年一事一议项目资金50万元。该资金待项目实施完工后结算。

4、对村集体经济组织的补助结转160万元:一是云峰村农村综合改革转移支付50万元;二是扶持发展村集体经济(云峰村、柏林村各30万元)60万元;三是柏林村农村综合改革转移支付50万元。该项目已完工,将在2022年结算资金。

5、其他农林水支出结转20万元,为三清村二社塘堰整修。该项目资金待项目完工后才能结算。

2.收入支出结构分析

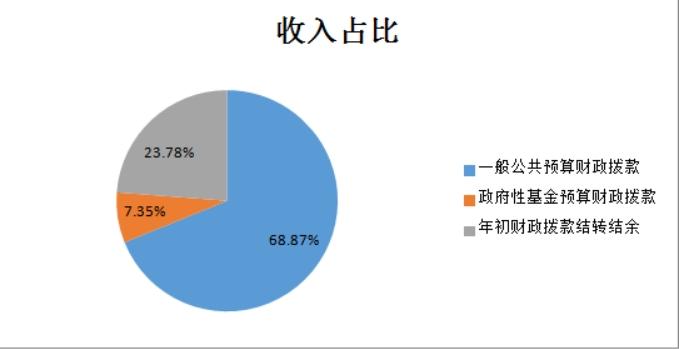

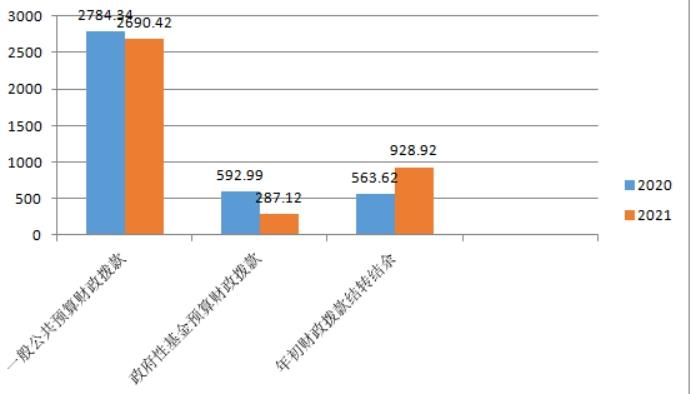

(1)收入:3906.46万元,其中:一般公共预算财政拨款2690.42万元,占总收入的68.87%,比上年减少93.92万元,减少3.37%;政府性基金预算财政拨款287.12万元,占总收入的7.35%,比上年减少305.87万元,减少51.58%;年初财政拨款结转结余928.92万元,占总收入的23.78%,比上年增加365.3万元,增加64.81%(其中一般公共预算财政拨款结转891.02万元,占总收入的22.81%;政府性基金预算财政拨款37.9万元,占总收入的0.97%)。

(图三 收入占比图)

(图四 收入比较图)

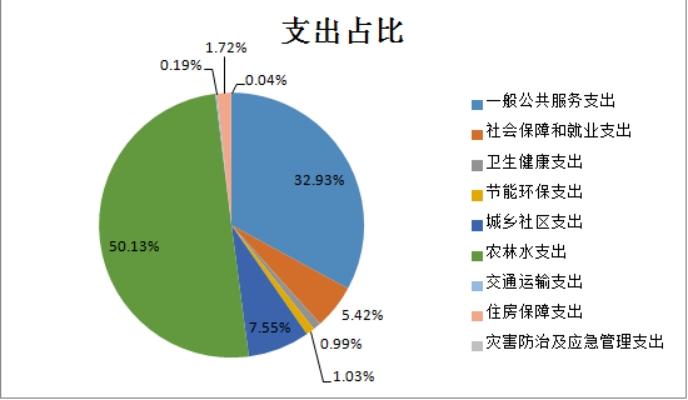

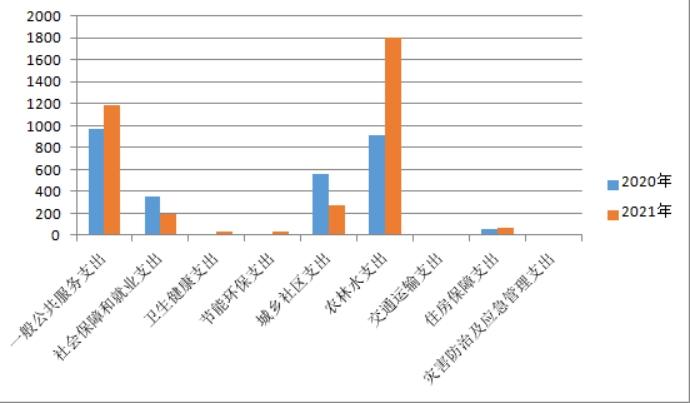

支出:3595.66万元,其中:一般公共服务支出1184万元,占总支出的32.93%,比上年增加209.88万元,增加17.73%;社会保障和就业支出194.77万元,占总支出的5.42%,比上年减少155.68万元,减少44.42%;卫生健康支出35.73万元,占总支出的0.99%,比上年增加21.05万元,增加143.39%;节能环保支出37万元,占总支出的1.03%,比上年增加22万,增加146.67%;城乡社区支出271.65万元,占总支出的7.55%,比上年减少283.96万元,减少51.11%;农林水支出1802.3万元,占总支出的50.13%,比上年增加894.3万元,增加98.49%;交通运输支出7万元,占总支出的0.19%,比上年增加7万元,增加100%;住房保障支出61.93万元,占总支出的1.72%,比上年增加4.84万元,增加8.48%;灾害防治及应急管理支出1.3万元,占总支出的0.04%,比上年增加1.3万元,增加100%。

(图五 支出占比图)

(图六 支出比较图)

3.支出按经济分类科目分析

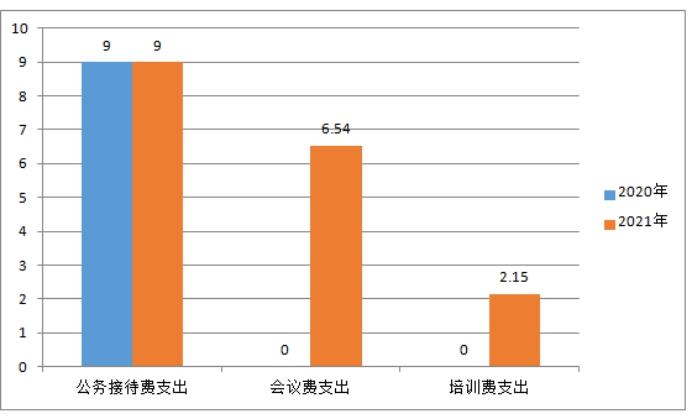

(1)“三公”经费支出情况:

公务接待费支出9万元,与上年持平;公务用车运行维护费11.1万元,比上年增加2.1万元,增加23.33%。主要增加原因为本年度驾驶员工资计入公务用车运行维护费。

(2)会议费支出情况:

会议费支出6.54万元,比上年增加6.54万元,增加100%,主要原因为上年度会议费未单独列支。

(3)培训费支出情况:

培训费支出2.15万元,比上年增加2.15万元,增加100%,主要原因为上年度培训费未单独列支。

(图七 三公经费支出)

(三)年末结转和结余情况

1.年末结转结余资金310.8万元,均为项目资金,其中一般预算项目资金248.8万元、基金预算项目资金62万元。

2.消化结转和结余的对策

年末结转结余的310.8万元均按照原用途结转到下年度继续使用。

三、本年度部门决算等财务工作开展情况

本年度进一步完善财务管理体制和运行机制、建立科学化、精细化的预算管理机制、建立绩效评价制度、加快财务监管体系减少、提高经费使用效益、强化财务风险管理。提高预算编制的科学性、准确性,按照“量入为出、统筹兼顾、保证重点、收支平衡”的原则,科学合理编制预算,强化预算执行,提高预算执行效率,推进预算公开。

附:

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷调整预算数×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数:1

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷调整预算数×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷调整预算数×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

主办单位 :梓潼县人民政府办公室 网站地图 友情链接

蜀ICP备19003668号-1  川公网安备 51072502110031号 网站标识码:5107250009 联系电话:0816-8212100

川公网安备 51072502110031号 网站标识码:5107250009 联系电话:0816-8212100