梓潼县乡镇卫生院2021年决算公开

梓潼县乡镇卫生院2021年决算公开

2021年度

梓潼县乡镇卫生院

决算报告

公开时间:2022年9月1日

第一部分 单位概况

一、职能简介

梓潼县共设有一般乡镇卫生院16所,4所中心卫生院和210所村卫生室,所有乡镇卫生院全部是政府举办非盈利公益一类事业单位,2021年末在岗职工总数427人,其中在编职工207人,政府聘用在职职工98人,单位聘用122人,本年比上年增加医务人员5人。退休职工全部移交人社局机保管理。

主要负责全县基层基本医疗服务、基本公共卫生服务和计划生育服务。

二、2021年重点工作完成情况

1.开展全县基层基本医疗服务工作。

2.免费开展了全县人民基本公共卫生服务。

3.开展了全县基层卫生健康和计划生育服务。

第二部分 2021年度单位决算情况说明

一、 收入支出决算总体情况说明

2021年度收、支总计11562.2万元。与2020年相比,收、支总计增加98.48万元,增加0.8%,主要原因是新冠疫情影响加大各单位开支费用。

(图1:收、支决算总计变动情况图)

(图1:收、支决算总计变动情况图)

二、 收入决算情况说明

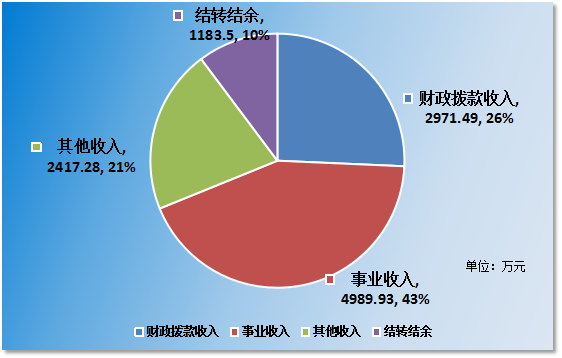

2021年本年收入合计11562.2万元,其中:一般公共预算财政拨款收入2971.49万元,占25.7%;事业收入4989.93万元,占43.16%;其他收入2417.28万元,占20.91%,主要是卫健局拨入新冠疫情防控经费,2020年末结转结余1183.5万元,占10.23%。

(图2:收入决算结构图)

(图2:收入决算结构图)

三、 支出决算情况说明

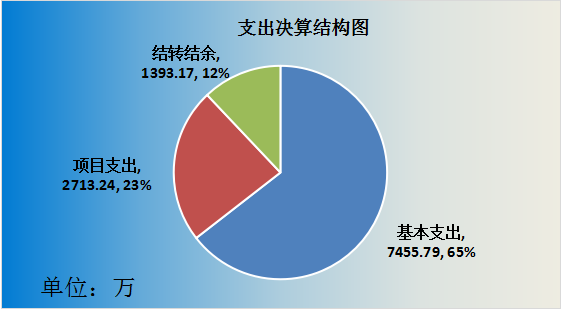

2021年本年支出合计11562.2万元,其中:基本支出7455.79万元,占64.48%;项目支出2713.24万元,占23.47%。本年末结转结余1393.17万元,占12.05%。

(图3:支出决算结构图)

(图3:支出决算结构图)

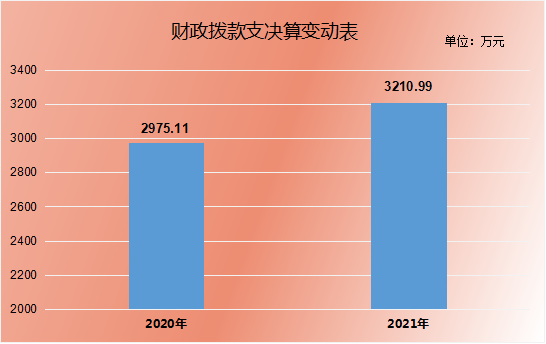

四、财政拨款收入支出决算总体情况说明

2021年财政拨款收、支总计3210.99万元。与2020年相比,财政拨款收、支总计增加235.88万元,增长7.93%。主要变动原因是新冠疫情影响,财政拨款金额增多。

(图4:财政拨款收、支决算总计变动情况)

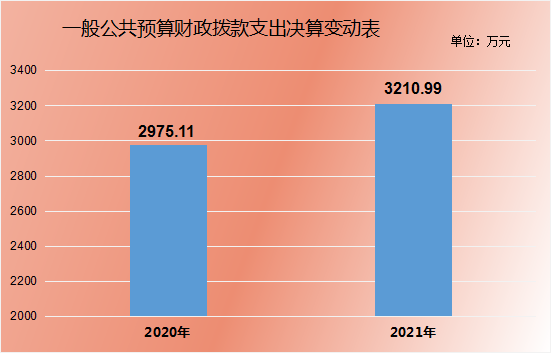

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2021年一般公共预算财政拨款支出3210.99万元,占本年支出合计的27.78%。与2020年相比,一般公共预算财政拨款支出增加235.88万元,增长7.93%。主要变动原因是新冠疫情影响,财政拨款金额增多。

(图5:一般公共预算财政拨款支出决算变动情况)

(图5:一般公共预算财政拨款支出决算变动情况)

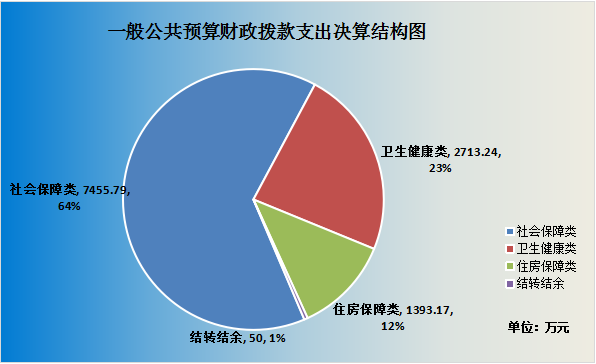

(二)一般公共预算财政拨款支出决算结构情况

2021年一般公共预算财政拨款支出3210.99万元,主要用于以下方面:社会保障和就业(类)支出108.9万元,占3.36%;卫生健康支出2972.9万元,占92.58%;住房保障支出79.19万元,占2.47%;结转结余50万元,占1.55%。

(图6:一般公共预算财政拨款支出决算结构)

(图6:一般公共预算财政拨款支出决算结构)

(三)一般公共预算财政拨款支出决算具体情况

2021年一般公共预算支出决算数为3160.99万元,完成预算100%。其中:

1.社会保障和就业208(类)05(款)05(项): 支出决算为105.59万元,完成预算100%,决算数等于预算数社会保障和就业208(类)99(款)99(项)支出决算为3.31万元,完成预算100%,决算数等于预算数。

2.卫生健康210(类)03(款)02(项):支出决算为2972.9万元,完成预算100%,决算数等于预算数。

3.卫生健康221(类)02(款)01(项):支出决算为79.19万元,完成预算100%,决算数等于预算数。

六、一般公共预算财政拨款基本支出决算情况说明

2021年一般公共预算财政拨款基本支出3160.99万元,其中:

人员经费1829.31万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助、奖励金、住房公积金、其他对个人和家庭的补助支出等。

公用经费708.33万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

对个人和家庭其他补助:623.35万元,主要包括:卫生院实施国家基本药物制度项目,村卫生室实施国家基本药物制度项目。

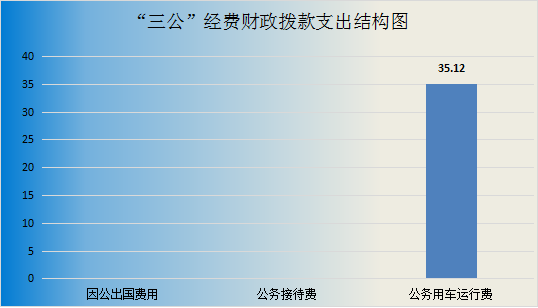

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2021年“三公”经费财政拨款支出决算为35.12万元,完成预算83.6%,决算数小于预算数的主要原因是个别卫生院救护车辆报废。

(二)“三公”经费财政拨款支出决算具体情况说明

2021年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,公务用车购置及运行维护费支出决算35.12万元,占100%;公务接待费支出决算0万元。具体情况如下:

(图7:“三公”经费财政拨款支出结构)

1.公务用车购置及运行维护费支出35.12万元,完成预算83.6%。主要原因是个别卫生院救护车辆报废。

其中:公务用车购置支出0万元。

公务用车运行维护费支出35.12万元。主要用于基本医疗服务接送病人,公共卫生体检、随访等工作所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

八、政府性基金预算支出决算情况说明

2021年政府性基金预算财政拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2021年国有资本经营预算财政拨款支出0万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2021年,全县乡镇卫生院运行经费支出5857.72万元,比2020年增加2162.44万元,增长58.52%主要原因是新冠疫情影响全县乡镇卫生院各项开支增加。

(二)政府采购支出情况

2021年全县卫生院政府采购支出50.67万元,政府采购货物支出:32.24万元,政府采购工程支出18.43万元,政府采购授予中小企业合同金额50.67万元。

(三)国有资产占有使用情况

截至2021年12月31日,全县乡镇卫生院共有车辆45辆,全部是特种专业技术用车辆(医用救护车辆)。

(四)预算绩效管理情况

根据预算绩效管理要求,本单位在2021年度预算编制阶段,组织对基层医疗机构实施国家基本药物制度项目等3个项目开展了预算事前绩效评估,对3个项目编制了绩效目标,预算执行过程中,选取2个项目开展绩效监控,年终执行完毕后,对2个项目开展了绩效自评,2021年特定目标类部门预算项目绩效目标自评表见附件(第四部分)。

第三部分 名词解释

1. 财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2. 使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

3. 年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

4. 结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

5. 年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

6. 社会保障和就业(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项):指反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险支出。

7. 医疗卫生与计划生育(类)医疗保障(款)行政单位医疗(项):指财政部门集中安排行政单位基本医疗保险缴费。

8. 住房保障支出(类)住房改革支出(款)住房公积金(项):指反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津补贴以及规定比例为职工缴纳的住房公积金。

9. 基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

10.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

11. “三公”经费:指单位用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

12. 机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第四部分 附件

|

梓潼县村卫生室实施国家基本药物制度项目绩效目标自评表 |

|||||||

|

(2021年度) |

|||||||

|

项目(政策)名称 |

梓潼县村卫生室实施国家基本药物制度补助资金 |

||||||

|

项目主管部门 |

梓潼县卫生健康局 |

资金使用单位 |

梓潼县乡镇卫生院会计核算中心 |

||||

|

项目资金 |

|

全年预算数 |

全年执行数 |

预算执行率 |

|||

|

年度资金总额: |

|

|

|

||||

|

其中:中央、省补助 |

318.27 |

318.27 |

100 |

||||

|

市级财政资 |

0 |

- |

- |

||||

|

县级财政资 |

40.5 |

0 |

0 |

||||

|

其他资金 |

236.65 |

236.65 |

100 |

||||

|

总体目标完成情况 |

总体目标 |

全年实际完成情况 |

|||||

|

对实施基本药物制度的村卫生室给予补助,支持国家基本药物制度在村卫生室顺利实施。 |

按照总体目标要求,完成预算指标,稳步推进项目实施,县级补助资金40.5万元未使用已退回财政。 |

||||||

|

绩效指标 |

一级 |

二级指标 |

三级指标 |

指标值 |

全年实际完成值 |

未完成原因和改进措施施 |

|

|

产 |

数量指标 |

村卫生室实施国家基本药物制度覆盖率 |

100% |

100% |

|

||

|

|

|

|

|

||||

|

质量指标 |

全县已设置村卫生室全部实施国家基本药物制度验收合格率 |

100% |

100% |

|

|||

|

|

|

|

|

||||

|

时效指标 |

|

|

|

|

|||

|

|

|

|

|

||||

|

成本指标 |

|

|

|

|

|||

|

|

|

|

|

||||

|

…… |

|

|

|

|

|||

|

效 |

经济效益 |

村卫生室医生收入 |

保持稳定 |

保持稳定 |

|

||

|

|

|

|

|

||||

|

社会效益 |

|

|

|

|

|||

|

|

|

|

|

||||

|

生态效益 |

|

|

|

|

|||

|

可持续影响指标 |

全县设置村卫生室全面实施国家基本药物制度 |

中长期 |

中长期 |

|

|||

|

…… |

|

|

|

|

|||

|

满意度指标 |

服务对象 |

村卫生室服务对象满意度 |

90% |

90% |

|

||

|

说明 |

请在此处简要说明各级巡视(巡察)、各级审计和财政监督中发现的问题及其所涉及的金额,如没有请填无。 |

||||||

|

注:1.其他资金包括与中央、省级财政补助资金、市(县)级财政资金共同投入到同一项目的自有资金、社会资金,以及以前年度的结转结余资金等。 |

|||||||

|

2.定量指标,主管部门对资金使用单位填写的实际完成值汇总时,绝对值直接累加计算,相对值按照资金额度加权平均计算。 |

|||||||

|

3.定性指标。资金使用单位分别按照100%-80%(含)、80%-60%(含)、60-0%合理填写实际完成值,在汇总时,按照资金额度加权平均计算。 |

|||||||

|

4.全年执行数是指按照国库集中支付制度要求,支付到商品和劳务供应者或者用款单位形成的实际支出。 |

|||||||

|

梓潼县乡镇卫生院实施国家基本药物制度项目绩效目标自评表 |

|||||||

|

(2021年度) |

|||||||

|

项目(政策)名称 |

梓潼县乡镇卫生院实施国家基本药物制度补助资金 |

||||||

|

项目主管部门 |

梓潼县卫生健康局 |

资金使用单位 |

梓潼县乡镇卫生院会计核算中心 |

||||

|

项目资金 |

|

全年预算数 |

全年执行数 |

预算执行率 |

|||

|

年度资金总额: |

348.4 |

348.4 |

100 |

||||

|

其中:中央、省补助 |

252.67 |

252.67 |

100 |

||||

|

市级财政资 |

0 |

- |

- |

||||

|

县级财政资 |

92.88 |

92.88 |

100 |

||||

|

其他资金 |

2.85 |

2.85 |

100 |

||||

|

总体目标完成情况 |

总体目标 |

全年实际完成情况 |

|||||

|

保证所有政府办基层医疗卫生机构实施国家基本药物制度,推进综合改革顺利进行。 |

按照总体目标要求,全面完成预算指标,稳步推进项目实施。 |

||||||

|

绩效指标 |

一级 |

二级指标 |

三级指标 |

指标值 |

全年实际完成值 |

未完成原因和改进措施施 |

|

|

产 |

数量指标 |

政府办基层医疗卫生机构实施国家基本药物制度覆盖率 |

100% |

100% |

|

||

|

|

|

|

|

||||

|

质量指标 |

全县已设置村卫生室全部实施国家基本药物制度 |

100% |

100% |

|

|||

|

|

|

|

|

||||

|

时效指标 |

|

|

|

|

|||

|

|

|

|

|

||||

|

成本指标 |

|

|

|

|

|||

|

|

|

|

|

||||

|

…… |

|

|

|

|

|||

|

效 |

经济效益 |

基层医疗机构医生收入 |

保持稳定 |

保持稳定 |

|

||

|

|

|

|

|

||||

|

社会效益 |

实行药品零差率销售,降低患者购药成本 |

减少5%-10% |

减少5%-10% |

|

|||

|

|

|

|

|

||||

|

生态效益 |

|

|

|

|

|||

|

可持续影响指标 |

全县乡镇卫生院连续全面实施国家基本药物制度 |

中长期 |

中长期 |

|

|||

|

…… |

|

|

|

|

|||

|

满意度指标 |

服务对象 |

卫生院服务对象满意度 |

90% |

90% |

|

||

|

说明 |

请在此处简要说明各级巡视(巡察)、各级审计和财政监督中发现的问题及其所涉及的金额,如没有请填无。 |

||||||

|

注:1.其他资金包括与中央、省级财政补助资金、市(县)级财政资金共同投入到同一项目的自有资金、社会资金,以及以前年度的结转结余资金等。 |

|||||||

|

2.定量指标,主管部门对资金使用单位填写的实际完成值汇总时,绝对值直接累加计算,相对值按照资金额度加权平均计算。 |

|||||||

|

3.定性指标。资金使用单位分别按照100%-80%(含)、80%-60%(含)、60-0%合理填写实际完成值,在汇总时,按照资金额度加权平均计算。 |

|||||||

|

4.全年执行数是指按照国库集中支付制度要求,支付到商品和劳务供应者或者用款单位形成的实际支出。 |

|||||||

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十一、政府性基金预算财政拨款收入支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表

十三、国有资本经营预算财政拨款收入支出决算表

十四、国有资本经营预算财政拨款支出决算表

主办单位 :梓潼县人民政府办公室 网站地图 友情链接

蜀ICP备19003668号-1  川公网安备 51072502110031号 网站标识码:5107250009 联系电话:0816-8212100

川公网安备 51072502110031号 网站标识码:5107250009 联系电话:0816-8212100